「気づいたら窓ガラスが割れていた!保険で安くなる?」

「お風呂のドアが壊れた場合も補償される?」

「保険の申請方法を知りたい」

こんな疑問やお悩みをお持ちの方も多いかと思います。

賃貸、持ち家どちらも火災保険に加入している方がほとんど。

そのため、ガラスが割れた理由によっては保険が利用でき、お金の負担が少なく修理できます。

今回は、窓ガラス修理で保険適用される例と、保険適用にならない例、保険適用されるかどうか調べる方法、保険の申請方法まで紹介します。

お金をムダにせず安く修理するためにも、しっかり確認をしてから修理をしましょう。

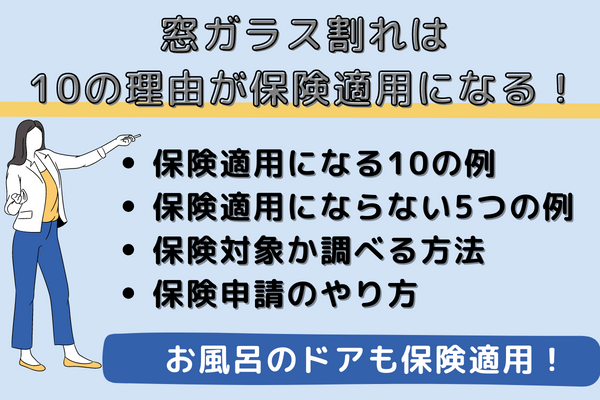

地震は適用されない?ガラス修理で保険適用になる例

火災保険は火災だけが保険適用になると思う方も多いですが、火災含めて10の理由が保険適用されます。

今回、ガラス・お風呂のドアが割れたケースが、以下に当てはまるか確認してみてください。

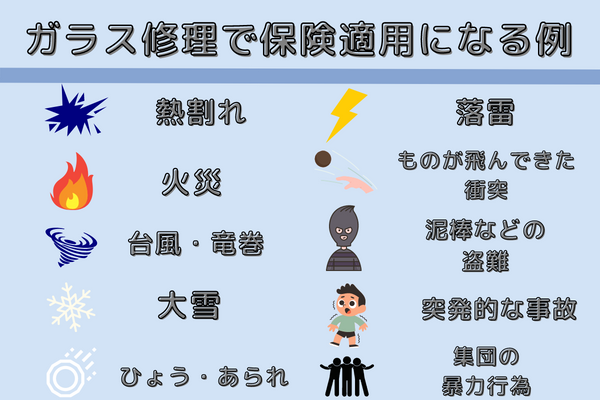

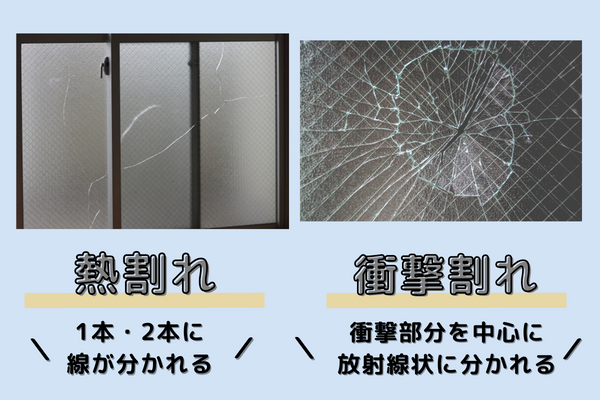

熱割れ

窓ガラスが割れる原因で多い、熱割れも保険適用になります。

熱割れとは、直射日光があたって温度の上昇したガラスと、日光の当たらないガラス部分やガラス周囲のサッシ部分の温度差で、ガラスが割れることを指します。

熱割れしたガラスの特徴は、タテに1本または2本に分かれるような形でヒビが入ります。

一方、衝撃によって割れたガラスは、衝撃部分を中心に放射線状に分かれるので、見た目から熱割れの判断はしやすいです。

火災

火災保険の名のとおり、火事による窓ガラス割れはもちろん、お風呂のドアが壊れた場合も保険の対象です。

火元が隣の家で、その火災の延焼や、消火活動中の放水で自宅の窓ガラスが割れた場合も補償されます。

台風・竜巻など

台風などの強い風圧や、風で飛ばされてきたものやがぶつかって場合は、風災として保険の対象です。

割れるだけでなく、ガラスにヒビが入った場合でも適用されます。

大雪

降り積もった雪の重量で窓ガラスが割れたり、ヒビが入ったりした場合も保険適用になります。

また、大雪による雪崩も対象です。

ひょう・あられ

ひょうやあられが窓ガラスに当たり、割れたりヒビが入ったりした場合も保険の対象です。

衝突してきたひょう・あられの大きさは問わず対象になります。

落雷

落雷による衝撃で、窓ガラスが割れた場合も保険の対象です。

直接雷があたり割れることがほとんどないですが、振動や窓枠が壊れてガラスが抜けてしまうことがあります。

また、近場に雷が落ちた衝撃で、自宅の窓ガラスに影響した場合も保険の対象です。

雷が直撃しなくても対象となる点がポイントとなります。

ものが飛んできた衝突・倒壊

例えば、外で遊んでいる子供が投げたボールが飛んできた場合や、車がガラスにぶつかってきて、窓ガラスが割れた場合も保険の対象です。

他にも、ペンキやスプレーで落書きされた被害にも、保険適用される可能性があります。

泥棒などの盗難

自宅に泥棒に入られたとき、侵入時に窓ガラスが破られた被害、盗難時にものがガラスに当たって割れてしまった場合なども、保険適用となります。

最近の空き巣被害では、ガスバーナーを使用して窓ガラスを割る「焼破り」の手口が多いです。

予測のできない突発的な事故

自宅で過ごしていたらよく起こってしまう窓ガラス割れ、お風呂のドア割れは、予測のできない事故であれば保険の対象になります。

例えばこのようなことが対象です。

事故の例

- 洗濯をしていて物干し竿がぶつかってしまった

- 模様がえをしていてソファをぶつけてしまった

- 子どもが遊んでいて、うっかりぶつかってしまった

- ガス漏れに気が付かず、火をつけてスプレー缶が破裂した

集団行動による暴力行為など

例えば、集団でのデモ活動や、暴力行為による破損は保険の対象です。

被害に巻き込まれてしまったら、慌てずに保険申請の準備をしましょう。

ガラス修理で保険適用にならない例

窓ガラス割れやお風呂のドアが壊れた場合、保険適用されず、自己負担となる場合もあります。

原因は主に5つです。

経年劣化

長年自宅に住み、ガラスやお風呂のドアが劣化して割れた経年劣化は、保険適用されません。

ガラスは紫外線や湿気などに弱く、天気の影響を受けて少しずつ劣化します。

ガラスが白くにごった状態になっていたり、細かな傷が多くあったりすると、経年劣化している可能性が高いです。

お風呂のドアは常に水に触れている場所なので、カビやサビが多いと劣化が進んでしまいます。

古くなったガラスやお風呂のドアは、ヒビが入ったり割れたりする前に交換すると安心です。

賃貸の場合はオーナー負担で交換する場合があるので、管理会社またはオーナーに確認してみてください。

わざと割った場合

「予測のできない突発的な事故」の反対に、自分の意思でわざと割ってしまった場合は保険適用されません。

例えば、夫婦ケンカをしてコップを投げたときに割れたり、バットなどを振り回して割ったりした場合などです。

わざとガラスを割ったと自覚がある場合は確実に自己負担ですが、自分では判断がつかない場合は保険会社に確認しましょう。

地震による損害

火災保険にはさまざまな自然災害の補償ができますが、地震による被害は保険適用されません。

そのため、地震に備えるには、別で地震保険に加入する必要があります。

注意したいのが、地震が原因で起きた火災も保険の対象外となる点です。

自分では判断がつかないことも多いので、注意点を頭に入れておき、当てはまりそうな場合はしっかり確認をしてくださいね。

加入保険の補償対象外の場合

火災保険の補償内容は、自身の加入プランによって異なります。

火災に対しては必ず含まれていますが、風災・雪災・ひょうなどによる破損、予測できない事故の補償は、別で加入する場合もあります。

とくに保険料の安い保険の場合は、対象範囲に限りがあることが多いです。

自然災害のほか、「予測のできない突発的な事故」の範囲は該当するかあいまいな部分でもあるので、しっかり確認しましょう。

免責事由に該当する損害

免責事由とは、保険会社が保険金を給付せず、自己負担が発生する決まりのことです。

つまり、免責金額=契約者の方が負担する金額となります。

もし免責事由に当てはまる場合、申請を行なっても保険金は支払われないので注意が必要です。

代表的なものに「免責方式」「フランチャイズ方式」の2種類があります。

免責方式

損害額から免責金額を引いた額が、保険金として支払われます。

そのため、一定金額はお金を支払わなければなりません。

例えば免責金額5万円の場合、損害額が15万円であれば、受け取れるのは10万円です。

フランチャイズ方式

損害額が免責金額を超えるまでは、全額が自己負担となります。

免責金額のボーダーラインは、20万円としている場合が多いです。

つまり、免責金額が20万円までであれば、あなたの支払い金は20万円、20万円以上であれば負担額は0円です。

保険適用かどうか調べる方法

保険適用の範囲かどうかは、まず加入している火災保険の内容を、契約紙面やWEBで確認してください。

多くの方が悩むのは、「予測のできない突発的な事故」が、保険に該当するかどうかです。

「こんなことでは保険の適用にならないでしょ」と思い、保険適用になるか確認せず終わらせてしまう方も多くいます。

「保険の内容を確認してもイマイチよくわからない…」と思った方は、保険会社に確認するか、ガラス修理業者に直接確認してみると安心です。

修理をライフサポートにおまかせいただいたら、状況を細かく伺います。

保険に該当するかどうかや保険申請のやり方まで、できるだけサポートしますので、なんでも相談してください!

保険申請のやり方

被害状況を記録する

割れた窓ガラスまたはお風呂のドアの写真を残したり、どのような状況で割れたのかメモしておきましょう。

保険申請のときに状況を記載する箇所があるので、忘れずに記録しておくことが大切です。

保険会社に問い合わせする

加入している保険会社に問い合わせをして状況を伝え、保険適用となるか確認します。

問い合わせ時は保険番号も必要なので、WEBサイトや契約書類を手元に置いておきましょう。

ガラス修理業者に依頼する

保険会社に書類を提出するため、ガラス修理業者に「調査報告書」と「修理見積書」を出してもらいます。

ガラス業者には保険適用になることや、どのような状況で割れたのかしっかり伝えるようにしましょう。

ライフサポートでは、保険申請についての困りごとについてアドバイスしているので、不明点があればお気軽にご相談くださいね。

保険会社に書類を提出する

基本的にご自身では以下の3つの書類を用意します。

- 保険金請求書

- 被保険者を証明する書類

- 被害原因を証明する書類

上記に加えて、ガラス業者からもらった書類を合わせて提出します。

詳しい内容は各保険会社によって変わるため、WEBまたは書類を確認するか、保険会社に問い合わせをしましょう。

口座に保険金が振り込まれる

火災保険の申請をしたあとは、保険金の振込を待つだけです。

振り込み日は審査状況によりますが、保険法により請求が完了した日を含んで30日以内に振り込まれます。

よくある疑問:修理費を払ったあと、保険適用できると気づいた場合は?

保険適用か確認する前に修理を依頼し、修理費も支払ってしまった場合があるかと思います。

そんなときでも、事後にきちんと申請をすれば保険分戻ってくることがほとんどです。

慌てず保険会社に確認し、資料の用意と申請を行なってくださいね。

窓ガラス割れ・お風呂のドアが壊れたらすぐに相談!

窓ガラスやお風呂のドアが割れたとき、保険が適用されれば自己負担を安く抑えられます。

保険適用される例・されない例をしっかり把握することが大切です。

保険適用される例

- 熱割れ

- 火災

- 台風・竜巻など

- 大雪

- ひょう・あられ

- 落雷

- ものが飛んできた衝突・倒壊

- 泥棒などの盗難

- 予測のできない突発的な事故

- 集団行動による暴力行為など

保険適用にならない例

- 経年劣化

- わざと割った場合

- 地震による損害

- 加入保険の補償対象外の場合

- 免責事由に該当する損害

保険適用か判断がつかない場合は、ガラス業者や保険会社に聞き判断してもらいましょう。

ライフサポートでは保険申請にかかる書類作成や、保険対応全般のアドバイスもさせていただきます。

不明なことがあれば気軽にご相談くださいね。